3.6. UN PROGRAMME DE REASSURANCE

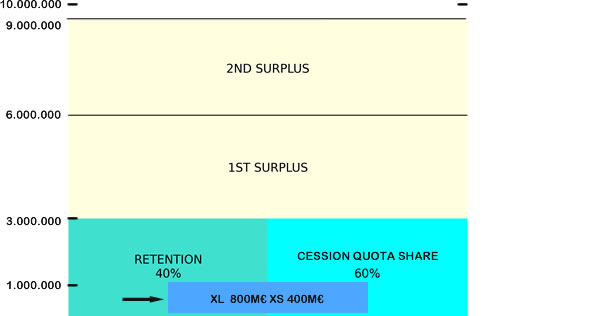

- La rétention de la cédante (le plein) est limitée à 3.000.000 €.

- Pour les risques dont la somme assurée est comprise entre 1 et 3.000.000 €, la cédante conserve 40 %, tandis que 60 % du risque sont cédés au traité quote-part.

- Au-delà de 3.000.000 €, les risques sont cédés au traité surplus en plusieurs niveaux :

- 1re ligne de surplus : entre 3.000.000 € et 6.000.000 €.

- 2e ligne de surplus : entre 6.000.000 € et 9.000.000 €.

- Les risques dépassant 9.000.000 € ne sont pas souscrits.

- Protection XL : 800.000 € XS 400.000 € (protection de 800.000 € au-delà de 400.000 € de sinistre).

- Cédante (18.46 %) : 775.320 €.

- Réassureurs Quote-Part (27.69 %) : 1.162.980 €.

- Réassureurs 1er Surplus (46.15 %) : 1.938.300 €.

- Réassureurs 2e Surplus (7.7 %) : 323.400 €.

Nous venons de parcourir individuellement les différentes formes de traités. En pratique, il est courant qu’un programme de réassurance proposé par une cédante combine plusieurs types de traités. Selon la nature d’un portefeuille, les types de risques, leur répartition géographique ou les montants assurés, la cédante choisira la combinaison qui correspond le mieux à ses besoins. Cette matière étant liée au département de la souscription, nous vous conseillons de vous rapprocher de celui-ci pour plus de détails.

Nous allons toutefois illustrer, à l’aide d’un exemple fictif, comment un risque peut être cédé dans un programme de réassurance.

Exemple d’un programme de réassurance

Imaginons un portefeuille "property" (dommages aux biens) de la compagnie d’assurance ABC, qui souscrit des risques à travers le monde.

Le graphique ci-dessous montre la répartition d’un risque en fonction de sa somme assurée. Par exemple :

Protection complémentaire en excédent de sinistres

La conservation de 40 % par la cédante ne signifie pas qu’elle assume toujours cette proportion seule. Elle peut, comme ici, se protéger par un traité excédent de sinistres (XL) pour sa part conservée. Dans cet exemple :

Répartition des risques

Voici un tableau illustrant la répartition pour différents risques (en €) :

| Risque | Somme Assurée | Rétention (40%) | Quote-Part (60%) | 1er Surplus | 2e Surplus | % Rétention | % Q-P | % 1SS | % 2SS |

|---|---|---|---|---|---|---|---|---|---|

| PROXIMUS | 2,500,000 | 1,000,000 | 1,500,000 | - | - | 40 % | 60 % | 0 % | 0 % |

| PIZZA HUT | 8,000,000 | 1,200,000 | 1,800,000 | 3,000,000 | 2,000,000 | 15 % | 22.5 % | 37.5 % | 25 % |

| COCKERILL | 6,500,000 | 1,200,000 | 1,800,000 | 3,000,000 | 500,000 | 18.46 % | 27.69 % | 46.15 % | 7.7 % |

| KINEPOLIS | 1,100,000 | 440,000 | 660,000 | - | - | 40 % | 60 % | 0 % | 0 % |

| SA JEAN | 400,000 | 160,000 | 240,000 | - | - | 40 % | 60 % | 0 % | 0 % |

| THEATRE G | 9,000,000 | 1,200,000 | 1,800,000 | 3,000,000 | 3,000,000 | 13 % | 20 % | 33 % | 33.33 % |

| RESTO H | 7,200,000 | 1,200,000 | 1,800,000 | 3,000,000 | 1,200,000 | 17 % | 25 % | 42 % | 16.67 % |

Cas spécifique : Risque COCKERILL

Pour un sinistre au premier franc de 4.200.000 €, la répartition serait la suivante :

Avec la protection XL de 800.000 € XS 400.000 €, la cédante sera indemnisée à hauteur de 375.320 €, ne supportant finalement que 400.000 €.

Conclusion

Ce tableau illustre un exemple simplifié. En réalité, un portefeuille contient des milliers de polices. Les systèmes informatiques de la cédante permettent de calculer les pourcentages de cession pour chaque police et d’affecter les montants aux traités correspondants.

Nous vous invitons maintenant à explorer la deuxième partie, dédiée au traitement technique des décomptes.