B. Temporalité du sinistre - notions LORA - LOD - CLM

La prise en charge d'un sinistre dans un traité de réassurance dépend souvent de critères temporels. Voici les trois principales notions à considérer :

1. Loss Occurrence Date (LOD)

Le réassureur est responsable de l'indemnisation de tous les sinistres survenus durant la période du traité, indépendamment de la date de souscription de la police primaire. La date de survenance du sinistre déclenche la couverture par la réassurance.

Exemple :

Un sinistre survient le 18 mai 2019. Si le traité couvre la période du 01/01/2019 au 31/12/2019, ce sinistre sera pris en charge.

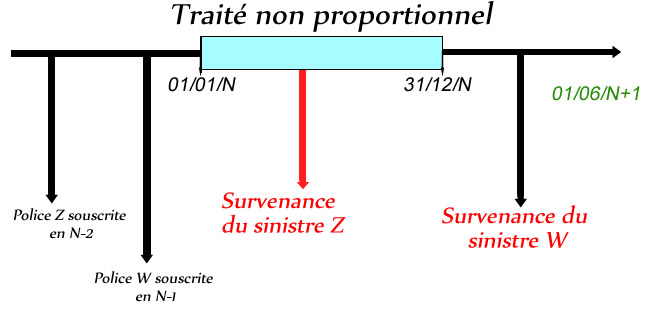

Graphiquement, cela signifie que même si deux polices d'assurance (Z et W) ont été souscrites avant la période du traité (en N-2 et N-1), seule la survenance d’un sinistre pendant l'année N activera la couverture :

- Si le sinistre lié à la police Z survient en N, il sera couvert.

- Si le sinistre lié à la police W survient après N, le réassureur n’interviendra pas.

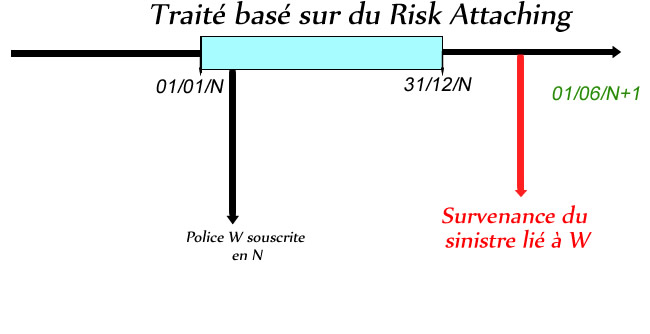

2. Loss Occurrence on Risks Attaching (LORA)

Avec un traité basé sur du Risk Attaching ,le réassureur est responsable des sinistres dont la police originale (assurance sous-jacente) a été souscrite pendant la période du traité, même si le sinistre survient après la période du traité.

Exemple :

Un sinistre survient le 18 mai 2019. Si la police a été souscrite le 12 décembre 2018, le réassureur n’interviendra pas car la police n’est pas rattachée à la période du traité.

Cependant, si le sinistre a lieu le 12 janvier 2020, mais que la police a été souscrite le 12 mai 2019, le réassureur interviendra, car la police est rattachée à la période du traité (du 01/01/2019 au 31/12/2019).

Les contrats LORA se rencontrent surtout dans les traités proportionnels. Ce point sera abordé en détail dans une autre section.

3. Claims Made (CLM)

Dans un traité basé sur la notion de CLM, le réassureur intervient lorsque le sinistre est déclaré, quelle que soit la date à laquelle il est survenu. Ce type de clause est souvent utilisé dans des situations où la date exacte du sinistre est difficile à déterminer, comme pour des fraudes ou des malversations découvertes tardivement.

Exemple :

Un traité couvre la période du 01/01/2019 au 31/12/2019.

Le 12 mars 2019, une banque découvre qu’un ancien employé a détourné des fonds. Bien que ce détournement remonte à plus de deux ans, la déclaration est effectuée en 2019. Le réassureur prendra donc en charge le sinistre, conformément à la clause CLM.

En résumé :

- LOD : Se base sur la date de survenance du sinistre.

- LORA : Dépend de la période de souscription de la police originale

- CLM : Se réfère à la date de déclaration du sinistre.

Ces distinctions permettent d’adapter les traités aux besoins spécifiques des assureurs et des réassureurs, en tenant compte de la temporalité des risques.